资料分析一直是公务员考试行测试卷中非常重要的一部分,其特点是考点内容坚持经典模式,但材料题材贴近社会热点,关注社会的“现状”和“问题”。资料分析主要考察考生三方面的能力,分别是阅读材料提取信息的能力,理解相应概念快速列式的能力和较强的计算能力。众所周知想要赢得行测就要做到有准又快,对于资料分析而言,计算是最浪费时间的环节,所以快速的计算能力一直都是广大考生所向往的,中公教育专家在本文中浅谈如何用错位加减法解决资料分析计算中多次乘除的问题。

一、错位加减法使用环境:

适用于计算多次乘除,例如求增长量、上一年比重、上一年进出口总额等。以增长量为例:

三个量中如果能约掉两个量,则另外一个就是答案了。

二、错位加减法基本原理:

分子、分母同时扩大或缩小相同的倍数,分数的数值保持不变。

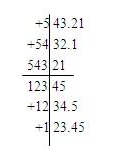

(1)当分母加1234.5,相当于加了原数的10%,那么分子对应加5432.1,才能保证分数值大小不变;

(2)当分母加123.41,相当于加了原数的1%,则分子对应加543.21。

画一条竖线只考虑前三位数字,观察特征。

当分母加两位数时,看两位12开头加12,12与123的前两位数字(12)是1倍关系,因此分子54开头加54,都恰好也是一倍;

当分母加1位数,则看第一位,分母1开头加1,1与123的第1位数字(1)是1倍关系,因此分子5开头加5,也是加1倍关系。

责任编辑(hnoffcn_zyq)

京公网安备11010802020593号

京公网安备11010802020593号